炒股就看金麒麟分析师研报,泰斗,专科,实时真钱老虎机娱乐网,全面,助您挖掘后劲主题契机!

中金点睛

“平等关税”于今,除了变成各人市集摇荡外,更大的“后遗症”是冲击市集对好意思元财富行为安全财富的信心,使得“去好意思元化”成为共鸣。时于本日,各人市集齐仍是建造了平等关税以来失地,唯独好意思元还在低位,也算是一种体现。市集的惦念不仅是好意思元自己,而是对好意思元财富行为安全储备财富地位动摇的惦念,进而触及好意思债和好意思股,这才有了4月底阶段性的“股债汇三杀”。

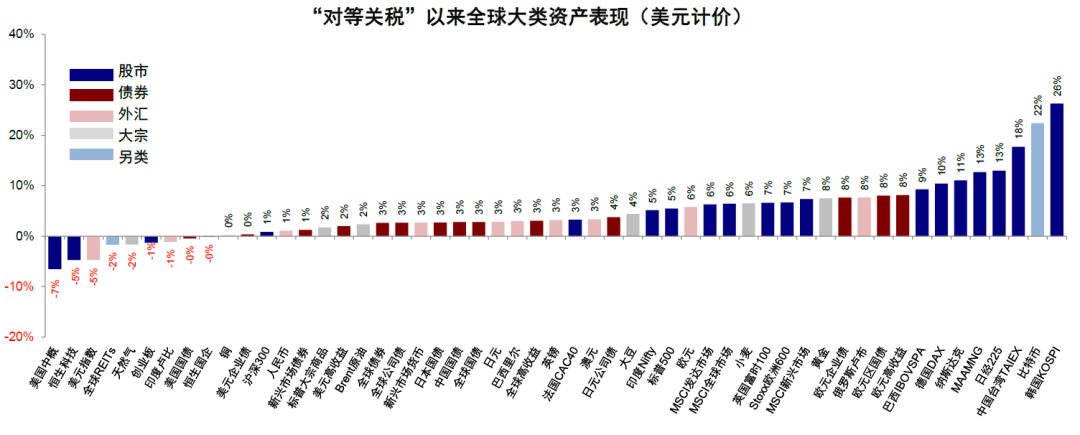

图表1:“平等关税”于今,好意思股看护超预期的强势,在各人财富中发达特出

注:数据为止6月18日

尊府开首:Bloomberg,FactSet,中金公司研究

但骨子上,市集在研究这一问题时存在两个常见的误区:一是径直将好意思元走弱与“去好意思元化”画等号。“去好意思元化”径直体现为好意思元走弱不假,但并非好意思元走弱即是去好意思元的精深叙事所致;二是将好意思元弱和好意思股跌画等号。好意思元和好意思股的相干不是单向和线性的,无数时候弱好意思元反而故意好意思股。“平等关税”于今,尽管好意思元低迷、好意思股却靠近新高也诠释了这极少。骨子上,基于信用周期的走向,咱们觉得四季度好意思元小幅走强,好意思股再度跑赢的可能性值得嗜好中教导。

此外,刻下高度趋同且基于精深叙事的“去好意思元”共鸣也濒临两个施行问题:一是预期过于拥堵,二是精深叙事无法给出具体旅途指令短期操作,举例到底是一年达成如故五到十年后才达成,年内是跌5%如故跌20%?退一步讲,即便后续成真,也有可能更多反应在与国度信用研究更细巧的好意思债上,而未必在与私东说念主部门信用与成长性更细巧的好意思股上。

那么,好意思元与好意思股的相干是怎样的?好意思元走弱是否势必导致好意思股下落?什么样的走弱才会导致好意思股下落?好意思股下落是否又会导致好意思元走弱?本文将对以上问题进行分析息争答。

历史转头:好意思股与好意思元并非单向和线性相干;好意思元弱好意思股不一定下落,好意思股跌好意思元也未必走弱

转头1970年代以来的历史教师,好意思股走势相对寂寥于好意思元,二者之间并非肤浅的单向和线性相干,即好意思元走弱时好意思股不一定下落,好意思股下落时好意思元也未必走弱。究其原因,比拟好意思元指数反应的是好意思国与其它国度的相对增长差,好意思股更多取决于好意思国自身的基本面,举例标普500盈利增速与好意思国骨子GDP增速有较强的关联性。大略换一个角度,好意思元更多是好意思国国度信用与私东说念主信用加总后的相对强弱,而好意思股则是好意思国私东说念主信用自身的强弱。因此,好意思元与好意思股在历史上看并不老是肤浅的同向或反向相干。

图表2:历史上好意思股走势相对寂寥于好意思元周期

尊府开首:Bloomberg,中金公司研究部

图表3:好意思元指数由好意思国与寰球其它国度增长差决定

尊府开首:World Bank,Bloomberg,中金公司研究部

图表4:好意思股盈利收入增速与好意思国骨子GDP增速有较强关联性

尊府开首:FactSet,Haver,中金公司研究部

一、好意思元弱但好意思股未必跌:“增长差”收窄但增长不弱、或能从弱好意思元取得更大平允、又或资金并非撤出股市

► 好意思元走弱时时反应的是好意思国与其它国度“增长差”的收窄,但若好意思国自身增长并不差,好意思股仍可飞腾。举例,2017年9月底特朗普公布税改框架后,标普500盈利增速从2017年三季度的5.9%快速跃升至2017年四季度的14.5%及2018年一季度的24.6%,并一直看护在20%以上直至2018年三季度。好意思国骨子GDP增速雷同从2017年三季度的2.4%跃升至2017年四季度的3.0%,且看护在3%以上至2018年三季度。这一时间,好意思股看护强势直至2018年9月底,累计涨幅16.8%。不外,由于在此时间,中国的基本面在棚改货币化鼓励下更为康健,私东说念主信用周期大幅延伸,因此即便好意思联储同期还在加息,资金也依然流入中国,好意思元反而从2017年10月底的95跌至2018年1月底89的低点。

图表5:2017年底特朗普税改鼓励好意思国增长,但中国在棚改作用下更强,好意思股涨而好意思元跌…

尊府开首:Bloomberg,中金公司研究部

图表6:…在此时间资金流入中国,各人基金对中国建立比例显豁抬升

尊府开首:EPFR,中金公司研究部

► 好意思国能从弱好意思元取得更大平允,那即便好意思元大幅贬值,好意思股也可络续走强。举例,1985年《广场公约》鼓励好意思元贬值50%,但好意思股仍抓续飞腾至1987年玄色星期一股灾发生。1985年9月,好意思国聚合日本、德国等其他G5国度聚合干扰汇率,鼓励好意思元贬值以改善好意思国买卖逆差。好意思元指数从1985岁首高点的165贬至1987年底低点的85,但好意思股在《广场公约》后至1987年股灾前却飞腾了55%。究其原因,此时好意思国已走出70年代的“大滞胀”,《广场公约》后骨子GDP增速相识在3%~4%,虽然好意思元大幅贬值,但低油价和需求回落也并莫得变成输入性价钱走高,因此虽然1985年后好意思元大幅贬值,但径直投资和流入好意思股的资金齐依然抓续至1987年,好意思股也涨至1987年“玄色星期一”股灾后才转为跌势。

图表7:《广场公约》后好意思国骨子GDP增速仍相识在3%~4%

尊府开首:Haver,中金公司研究部

图表8:1985年后油价走低和需求回落也并莫得变成输入性价钱走高

尊府开首:Wind,中金公司研究部

图表9:《广场公约》后好意思元贬值,但资金仍流入好意思股和径直投资,直至1987年股灾

尊府开首:Bloomberg,中金公司研究部

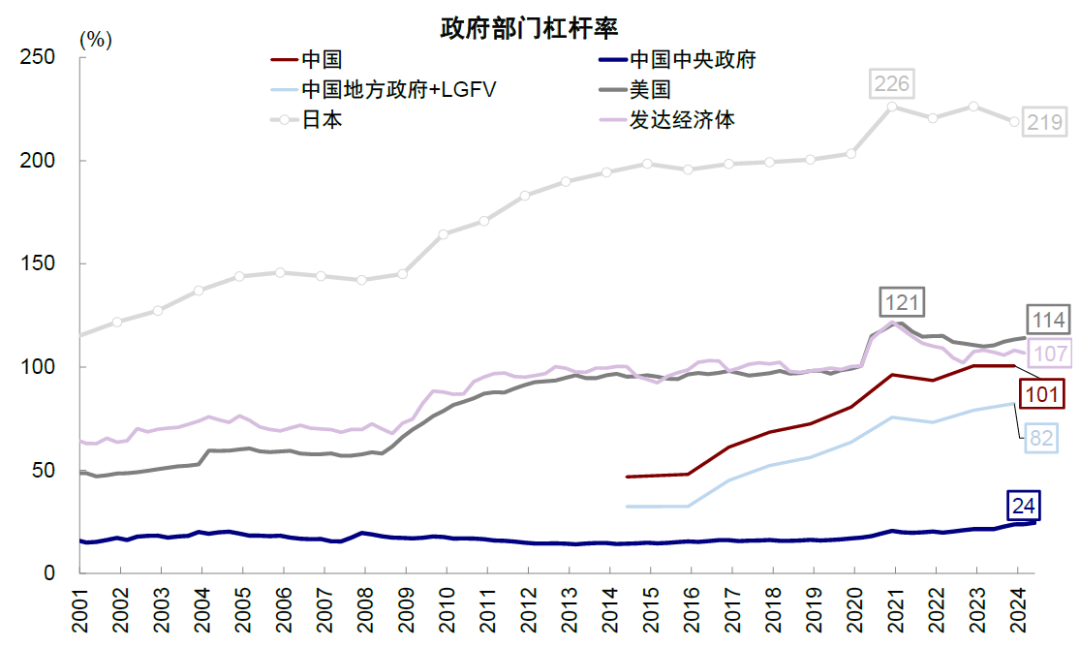

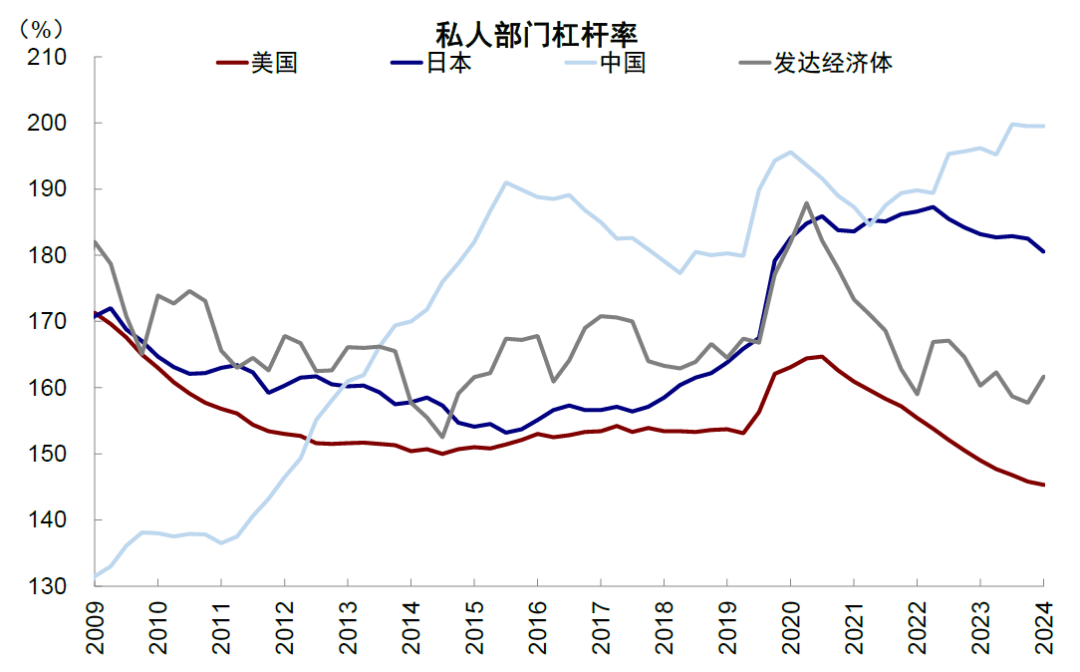

► 好意思元走弱更多是反应资金流出债市,而非股市。比拟国度信用研究更细巧的好意思债,好意思股与私东说念主部门信用与成长性更细巧。2017年10月底至2018年1月底,好意思元指数下落,但好意思国增长在减税法案刺激下仍然康健,加上同期好意思联储抓续加息,国际资金抓续流入好意思股而流出好意思债。“平等关税”以来,国际债券型资金雷同一度流出好意思债,虽然近期有所回流,但于今尚未回到关税前水平。好意思股市集则并莫得出现显豁资金流出,反而近期还大幅流入。好意思国长期用政府财富欠债表补贴私东说念主,政府杠杆率在疫情时最高达到过120%的高点,但住户部门和非金融企业部门的财富欠债表较为健康(为止2024年四季度杠杆率区别为69.2%和73.8%),私东说念主部门杠杆率活着界主要国度中处于较低水平。

图表10:2017年底及“平等关税”后好意思元走弱,但国际资金抓续流入好意思股

尊府开首:Haver,中金公司研究部

图表11:“平等关税”后国际债券型基金流出好意思国,而股票型基金络续流入

尊府开首:EPFR,中金公司研究部

图表12:好意思国用政府部门财富欠债表补贴私东说念主部门,政府部门欠债较多但私东说念主部门仍然健康

注:私东说念主部门杠杆率 = 住户部门杠杆率 + 非金融企业杠杆率

尊府开首:BIS,BOJ,中金公司研究部

二、好意思股跌但好意思元未必弱:避险需求、或流动性危急(Dash for Cash)

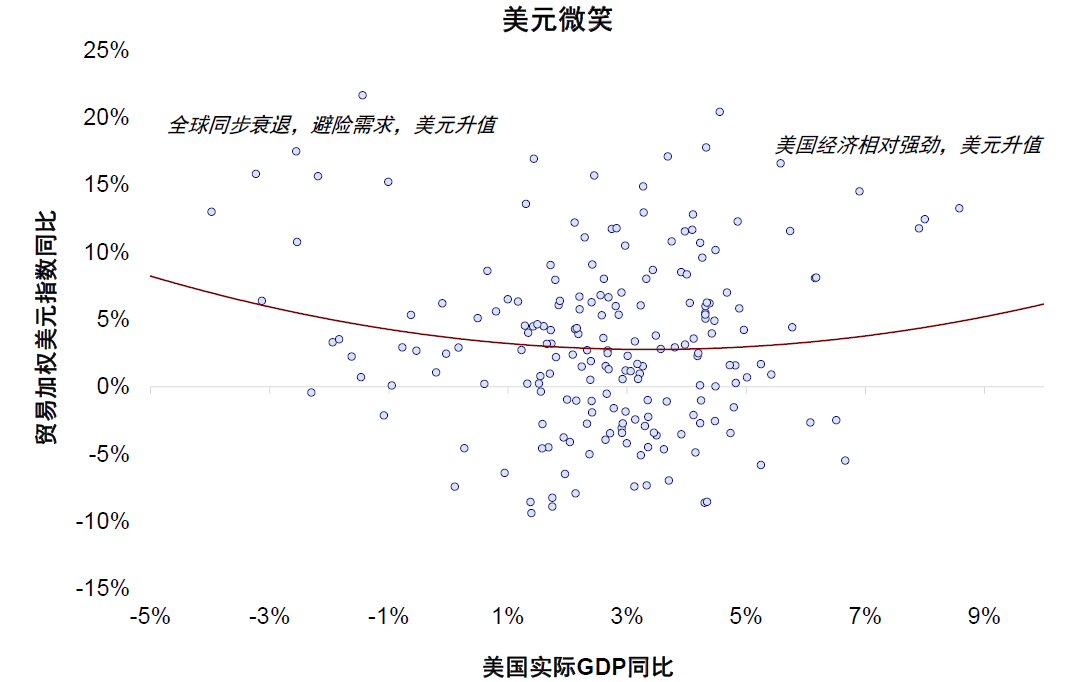

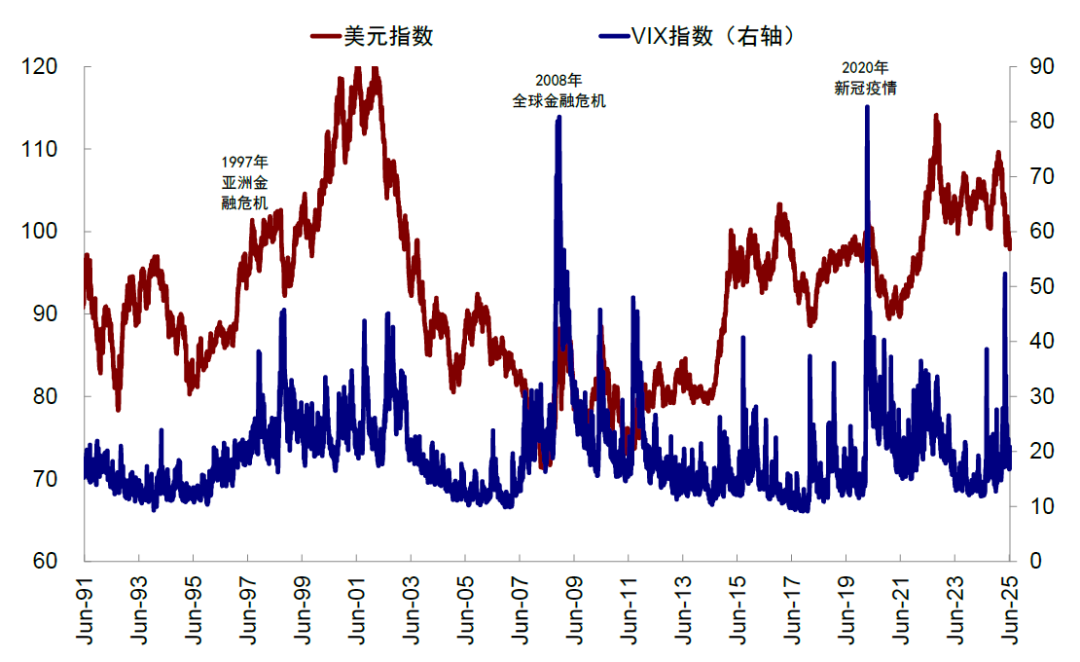

市集摇荡导致风险偏好下降时,好意思元因避险需求走强。好意思元“含笑弧线”夸耀,好意思元强势并不一定意味着好意思国经济康健(对应右侧含笑),当各人同步衰竭时,好意思元雷同会因为避险需求而增值(对应左侧含笑),惟有当好意思国经济疲软、不如其它国度时,好意思元走弱(对应含笑底部)。当市集心扉焦灼,VIX指数大幅抬升时,好意思元时时也阶段性走强,1997年亚洲金融危急、2008年金融危急与2020年新冠疫情等时刻齐是如斯。

图表13:好意思元的“含笑弧线”夸耀,当好意思国经济康健和各人同步衰竭时好意思元齐走强,好意思国经济疲软时好意思元走弱

尊府开首:Haver,中金公司研究部

图表14:VIX指数的大幅抬升时时对应好意思元走强

尊府开首:Bloomberg,中金公司研究部

在更为极点的流动性危急下,投资者大限制抛售通盘财富以抢达成金(Dash for Cash),以得志赎回、追加保证金或其他流动性需求,也会导致好意思元大幅走强,因此好意思元独强是流动性危急的最典型记号。举例2020年新冠疫情初期,3月9日好意思股熔断后不到两周的时候内好意思元指数抬升8%。流动性危急中投资者大限制抛售其它财富,抢兑流动性最佳的现款,最径直的即是涌入好意思元,导致好意思元短期内脉冲式飞腾。

底层逻辑:好意思元受增长差、货币战略、避险需求共同影响;好意思股更多反应自身基本面历害

从上文分析的历史教师不出丑出,好意思元和好意思股的相干并不是单向且线性的,这是因为多种要素对好意思股和好意思元的影响并不一致,且好意思元小幅走弱还会使好意思股受益。因此,比拟聚焦好意思元走弱的格局,更应从背后果然的原因开赴来作念判断。

► 中长期决定好意思元最进军的要素是好意思国相对其它国度的增长差。比拟之下,好意思股更多反应好意思国自身基本面历害。因此,好意思国基本面的康健时时对应好意思股走强,但好意思元则可能强也可能弱。1)当好意思国基本面向好且好于其它国度,鼓励好意思元和好意思股同步走强,比如1982-1984年“里根大轮回”下走出滞胀以及1995-1998年信息本事立异时期,好意思元和好意思股同步走强;2)好意思国基本面向好但不如其它国度,则可能出现好意思股走强但好意思元走弱,比如上文提到的2017年底特朗普减税推出刺激经济,而中国受益于棚改增速更强,出现好意思元弱而好意思股涨。

► 短期内,好意思元也会受到货币战略与利差影响。历史上良习国债利差走阔的无数时候对应好意思元走强,但货币战略毕竟不是唯独主导,因此也会出现背离。以降息周期为例,由于1)衰竭式降息下,好意思国经济自己就不好,且降息预期可能提前就仍是体当今财富价钱上,2)跟着货币宽松的成果冉冉传导到实体经济,基本面的好转也会反过来影响降息预期及利差,因此货币战略周期自己对好意思元汇率影响的宗旨并不只一。

图表15:历史上良习利差走阔的无数时候对应好意思元走强

尊府开首:Bloomberg,中金公司研究部

咱们复盘了1994年以来的6轮加息周期和7轮降息周期发现,加息初期好意思股多下落,降息初期好意思股多飞腾,但好意思元则涨跌互现。在好意思联储加息开动后1个月和3个月内,标普500平均下落2.0%和4.0%(历次加息/降息中位数,下同),降息开动后1个月和3个月内,标普500平均飞腾0.9%和1.9%。比拟之下,好意思元莫得明确限定,在加息开动后1个月和3个月内,好意思元指数平均飞腾0.4%和回落1.4%,降息后的1个月和3个月内好意思元则平均增值0.4%和0.7%。

图表16:好意思联储加息初期好意思股多下落,降息初期好意思股多飞腾,而好意思元变动宗旨并不一定

尊府开首:Bloomberg,中金公司研究部

不外,刻下市集的担忧昭着不是货币战略或基本面要素,而更多是对长期好意思元信用以及安全财富地位的担忧,这亦然“平等关税”后好意思元走弱、一度出现“股债汇三杀”的原因,这种担忧更访佛1971年布雷顿丛林体系解体对好意思元信用的冲击。转头70年代,好意思元信用的轰然坍塌天然有特里芬清贫下的势必,也有石油危急等或然要素的加强。1971年8月,尼克松政府晓谕关闭“黄金窗口”,罢手好意思元与黄金挂钩,好意思元随之大幅下落,从1971年8月“尼克松冲击”前的118贬至1978年低点的82。但标普500在起始的3个月下落6%后,1971年11月再度反弹至1973岁首,时间飞腾33%。不外,1973年后好意思联储货币战略转为紧缩、欧洲9国达成公约取消固定汇率轨制,重叠1973年10月中东构兵爆发导致第一次石油危急,导致标普500从1973岁首转为下落,从1973岁首高点到1974年10月下落48%。

图表17:1971年尼克松关闭黄金兑换窗口后好意思元转跌,好意思股至1973年大幅下落

尊府开首:Bloomberg,中金公司研究部

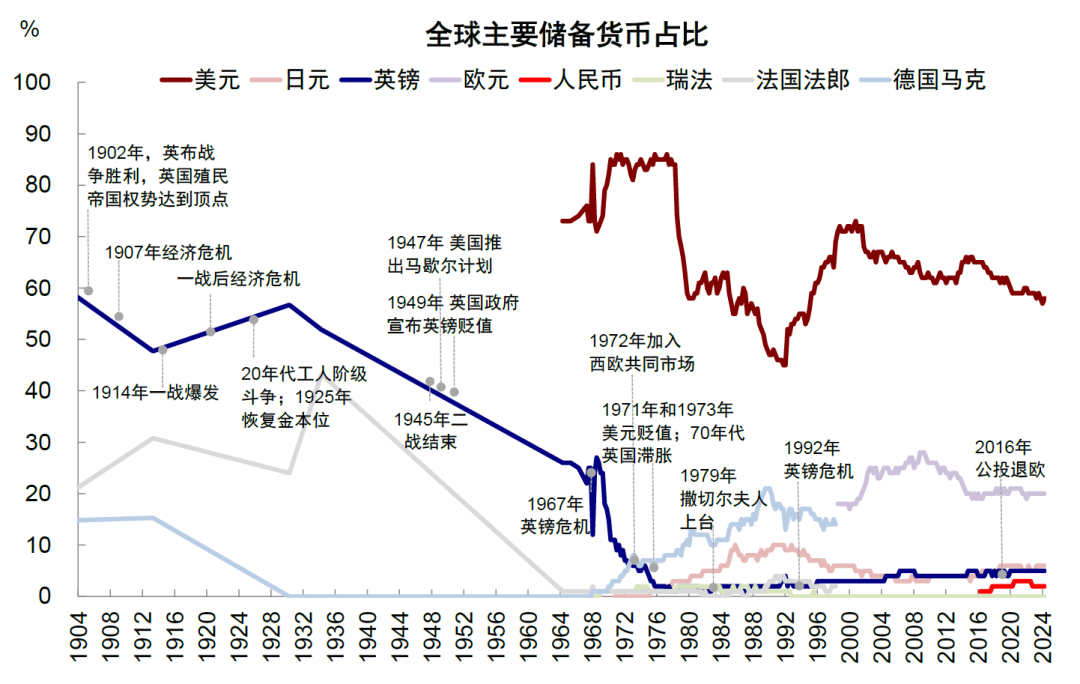

但需要指出的是,好意思元信用体系的变化是个长期问题,正如好意思元储备货币地位的形成并非一旦一夕,其动摇也并非一蹴而就。尽管刻下好意思债的国际投资者抓专诚愿不如从前,日本和中国这两大好意思债最大的国际抓有者2022年以来区别减抓好意思债1663亿好意思元和2831亿好意思元,但36万亿好意思元的好意思债也难以在短期内找到绝对的替代品,且为止2025年4月好意思债抓有者中国际投资者仅占25.7%,大部分仍为好意思国国内抓有。好意思元刻下仍占寰球储备货币的58%,行为各人主要储备财富的地位尚未透澈撼动,更并且咫尺相识币的发展还有可能强化好意思元化的成果。

图表18:中国和日本这两大好意思债国际投资者减抓好意思债

尊府开首:TIC,中金公司研究部

图表19:2022年俄乌冲破后国际投资者抓有的好意思债限制有所减少,但近期有所回升

尊府开首:IMF,中金公司研究部

图表20:好意思元在各人储备货币中仍占58%

尊府开首:IMF,中金公司研究部

相悖,若仅仅单纯好意思元周期性走弱,反而可能通过缓解金融要求以及提振企业国际收入对好意思股产生正面影响。一方面,好意思元的走弱有助于好意思国国内金融要求的削弱,这重叠后续好意思联储降息将会对国内需乞降信用周期起到正面提振成果。另一方面,标普500的国际收入占比约40%,好意思元的走弱也故意于擢升出口企业竞争力,并增厚跨国企业的国际收入的汇兑收益。

图表21:好意思元的下行时时对应金融要求的削弱

尊府开首:Bloomberg,中金公司研究部

市集预测:好意思国信用周期或重启;好意思元短期震撼,四季度或小幅反弹,好意思股并不悲不雅

预测下半年,咱们觉得在刻下“去好意思元化”的共鸣中,好意思国财富尤其是好意思股再度跑赢的可能性也值得嗜好。好意思国基本面的基础底细并不差,就如同柴火,只须不泼凉水,就能巩固建造。但岁首于今,好意思国先后遭受了“三盆冷水”,1月DeepSeek冲击下好意思股科技股预期的低点、2月DOGE和欧洲财政延伸下好意思国预期的低点,以及4月平等关税以来好意思元信用的低点。

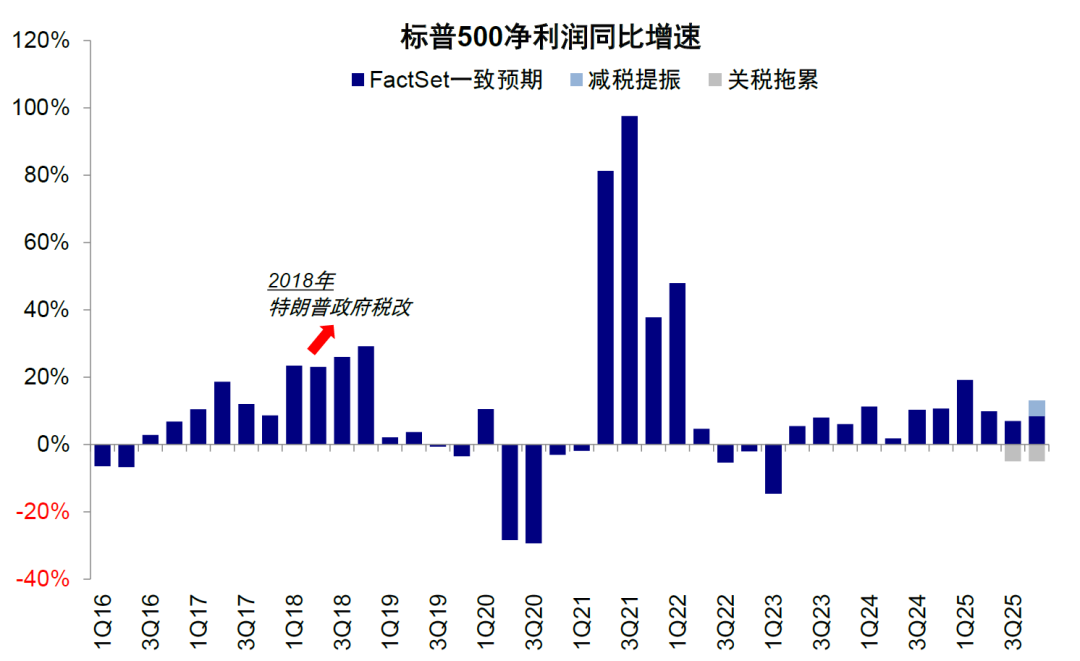

往前看,比拟上头提到的预期低点,这三件事只须不往更差的宗旨演变,也就没必要更悲不雅。若是三四季度还有一定正面催化剂,比如减税落地大略好意思联储降息,那么就可能鼓励好意思元财富跑赢,这亦然近期好意思股快速反弹接近新高的原因。下半年基准情形下:1)AI投资加快;2)关税“左迁”缩小通胀风险,好意思联储仍有望降息,3)这次减税延续并加码个东说念主税收减免,企业激勉鸠合在短期投资抵扣,有望撑抓住户破钞并拉动企业投资。在关税收入的部分对消下,2025财年赤字率由2024 财年的6.4%收缩至5.2%,2026 财年赤字率再度延伸至 6%,财政脉冲也将改善至0.6%。咱们判断,下半年好意思国信用周期有可能重启,主要依靠私东说念主部门延伸,财政脉冲环比改善,这对好意思国财富并不差。但节拍上,三季度可能仍是“节略期”,需要比及关税谈判、减税落地以及发债岑岭曩昔后四季度涌现。

具体看,1)好意思元:三季度看护残障震撼,四季度或小幅反弹。2)好意思股:标普500核心对应6000~6200点。三季度市集在恭候关税、减税等战略落地和明确前仍有波动,但若是回调不错提供更好的再介入契机;3)好意思债:有往复性契机,先长后短。利率需要恭候发债供给岑岭事后,若是冲高(如曩昔1年4.8%的高点)则提供往复性建立契机(降息两次对应核心4.2%),待降息预期达成后转向短债,作念弧线的陡峻化。

图表22:咱们的好意思元流动性模子夸耀,下半年好意思元震撼,四季度有望建造

尊府开首:Bloomberg,中金公司研究部

图表23:基准情形下,减税战略将部分对消关税对盈利增速的牵累

尊府开首:Bloomberg,中金公司研究部

图表24:基准情形标普500指数核心对应6000~6200点

尊府开首:FactSet,中金公司研究部

Source著作开首

]article_adlist-->本文摘自:2025年6月23日仍是发布的《好意思元与好意思股的相干》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

项心力 研究东说念主 SAC 执证编号:S0080124060010

Legal Disclaimer法律声明

十分教导

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究讲演的发布平台。本公众号仅仅转发中金公司已发布研究讲演的部分不雅点,订阅者若使用本公众号所载尊府,有可能会因空泛对圆善讲演的了解或空泛关联的解读而对尊府中的要津假定、评级、缱绻价等内容产生默契上的歧义。订阅者如使用本尊府,须寻求专科投资照拂人的指令及解读。

本公众号所载信息、倡导不组成所述证券或金融用具买卖的出价或征价,评级、缱绻价、估值、盈利预测均分析判断亦不组成对具体证券或金融用具在具体价位、具体时点、具体市集发达的投资提议。该等信息、倡导在职何时候均不组成对任何东说念主的具有针对性的、指令具体投资的操作倡导,订阅者应当对本公众号中的信息和倡导进行评估,字据自身情况自主作念出投资方案并自行承担投资风险。

中金公司对本公众号所载尊府的准确性、可靠性、时效性及圆善性不作任何昭示或示意的保证。对依据大略使用本公众号所载尊府所变成的任何后果,中金公司及/或其关联东说念主员均不承担任何面容的包袱。

本公众号仅面向中金公司中国内地客户,任何不合适前述要求的订阅者,敬请订阅前自行评估接管订阅内容的妥贴性。订阅本公众号不组成任何合同或愉快的基础,中金公司不因任何单纯订阅本公众号的行径而将订阅东说念主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布讲演的部分不雅点,所载盈利预测、缱绻价钱、评级、估值等不雅点的予以是基于一系列的假定和前纲领求,订阅者惟有在了解关联讲演中的一齐信息基础上,才可能对关联不雅点形成比较全面的意识。如欲了解圆善不雅点,应参见中金研究网站(http://research.cicc.com)所载圆善讲演。

本尊府较之中金公司认真发布的讲演存在延时转发的情况,并有可能因讲演发布日之后的情势或其他要素的变更而不再准确或失效。本尊府所载倡导、评估及预测仅为讲演出具日的不雅点和判断。该等倡导、评估及预测无需见知即可随时窜改。证券或金融用具的价钱或价值走势可能受各式要素影响,过往的发达不应行为日后发达的预示和担保。在不同期期,中金公司可能会发出与本尊府所载倡导、评估及预测不一致的研究讲演。中金公司的销售东说念主员、往复东说念主员以偏执他专科东说念主士可能会依据不同假定和圭臬、收受不同的分析设施而理论或书面发表与本尊府倡导不一致的市集驳倒和/或往复不雅点。

在法律许可的情况下,中金公司可能与本尊府中说起公司正在建立或争取建立业务相干或处事相干。因此,订阅者应当谈判到中金公司及/或其关联东说念主员可能存在影响本尊府不雅点客不雅性的潜在利益冲破。与本尊府关联的知道信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于关联公司的具体研究讲演。

本订阅号是由中金公司研究部建立并保重的官方订阅号。本订阅号中通盘尊府的版权均为中金公司通盘,未经籍面许可任何机构和个东说念主不得以任何面容转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰 真钱老虎机娱乐网